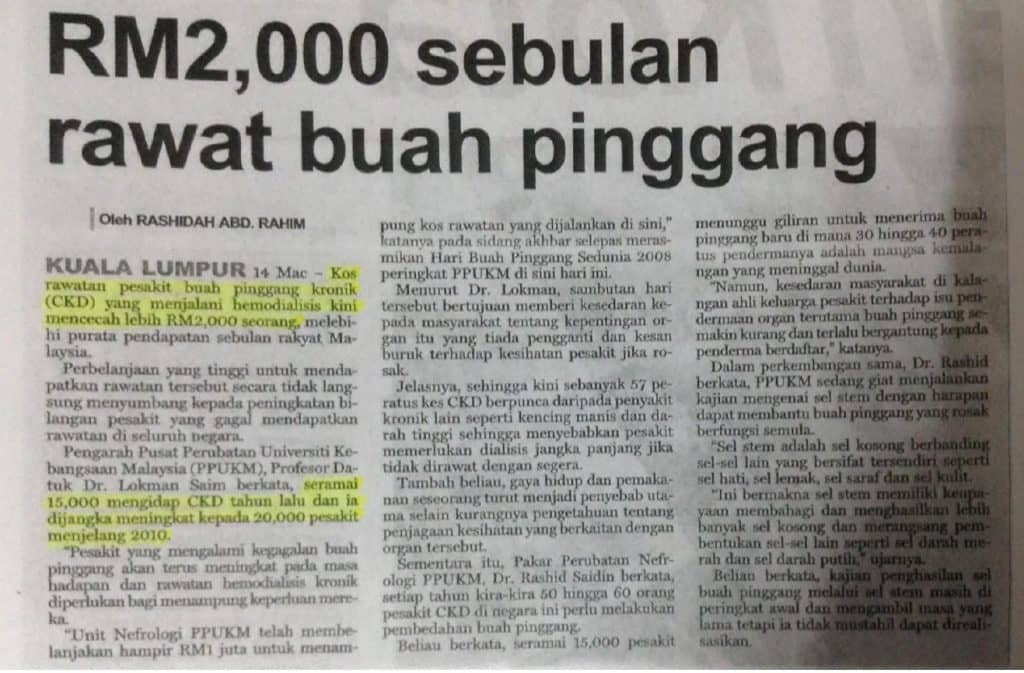

1. Kad medikal? Apa tu?

Kad perubatan adalah kad yang dikeluarkan oleh syarikat insurans atau pengendali takaful anda yang membolehkan anda mendapatkan perkhidmatan perubatan tertentu, di hospital yang telah ditetapkan oleh pelan insurans anda. Perkhidmatan perubatan juga boleh didapati tanpa perlu membuat bayaran tunai, selagi premium bagi pelan anda berterusan.

2. Macam mana nak guna kad medikal?

Syarikat insurans atau takaful akan menyediakan beberapa pelan perlindungan perubatan yang berlainan dari segi liputan perlindungan seperti jumlah perlindungan, jumlah elaun hospital dan lain-lain. Ini pula akan menentukan harga bayaran premium bulanan. Syarikat insurans akan isukan kad perubatan bagi polisi perubatan yang dipilih yang boleh digunakan untuk mendapatkan perkhidmatan di hospital.

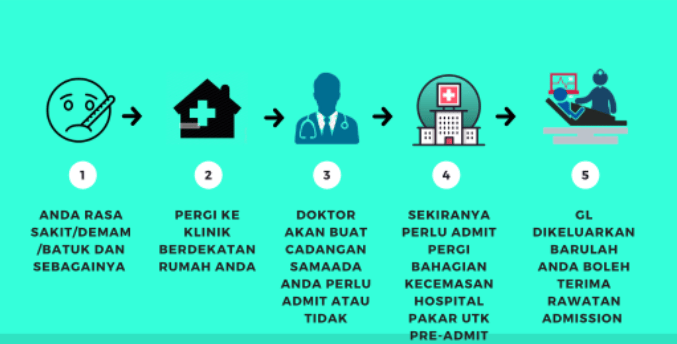

Pendaftaran masuk ke hospital menjadi mudah dengan hanya menunjukkan kad medikal ini selagi perkhidmatan yang diperlukan terkandung di dalam liputan pelan. Bayaran juga tidak perlu dibuat kerana pihak hospital akan dapatkan bayaran perubatan terus daripada syarikat insurans.

3. Stand-alone atau rider (add-on)

Stand-alone:

Insurans perubatan stand-alone adalah jenis pelan perubatan bersendirian. Ia menawarkan perlindungan perubatan tanpa apa-apa polisi tambahan seperti simpanan atau pelaburan. Pada kebiasaannya, ia adalah lebih murah berbanding polisi jenis rider kerana hanya perlu mambayar caruman atau premium bagi perlindungan perubatan. Ianya lebih sesuai bagi mereka yang kurang berkemampuan tetapi melihat kepentingan insurans perubatan sebagai perlindungan diri.

Kelemahan stand-alone: Tiada nilai tabungan (cash value/ simpanan). Premium atau caruman yang dibayar jika tiada tuntutan dibuat, akan habis begitu sahaja tanpa apa-apa pulangan. Pembaharuan mungkin tidak dijamin di mana sekiranya menghidap penyakit semasa dilindungi, pembaharuan pada tahun hadapan mungkin tidak lagi diberikan. Premium setiap tahun bagi polisi jenis ini juga tidak tetap, di mana ia akan meningkat dengan peningkatan umur (selalunya setiap 5 tahun).

Rider (add-on):

Pelan rider adalah di mana pelan perubatan bertindak sebagai perlindungan tambahan kepada polisi hayat jenis pelaburan atau simpanan. Caruman/ premium bagi polisi ini lebih tinggi daripada pelan jenis stand-alone kerana sumbangan yang dibuat bukan sekadar bagi perlindungan perubatan tetapi juga untuk simpanan dan pelaburan.

Sumbangan terhadap pelaburan ini akan memberikan nilai tabungan yang bertambah setiap tahun di mana ia boleh dikeluarkan untuk kegunaan peribadi. Ia juga boleh menampung caruman sekiranya bayaran bulanan lewat dan ini tidak akan menyebabkan polisi luput serta merta. Walaupun caruman setiap tahun bagi perlindungan ini juga meningkat setiap tahun, tetapi peningkatan mungkin tidak menjejaskan jumlah caruman kerana ianya ditampung oleh cash value yang terkumpul.

Kelemahan pelan rider: Lebih mahal daripada standalone. Perlindungan kad medikal juga akan tamat setelah tamatnya pelan asas seperti apabila pelanggan mengalami kehilangan upaya menyeluruh yang kekal (TPD).

4. Ko-insurans (Takaful bersama)

Ko-insurans/ ko-takaful adalah pelan di mana pelanggan perlu menanggung sebahagian daripada kos perubatan. Premium bagi pelan ko-insurans adalah lebih rendah daripada pelan tanpa ko-insurans. Kami terangkan melalui contoh di bawah:

Dengan ko-insurans, premium bulanan ialah RM 200. Apabila pelanggan dimasukkan ke hospital dengan kos perubatan RM 5,000, pelanggan perlu menanggung sebahagian kos tersebut. Contohnya RM 1,000. Di sini, syarikat insurans akan membayar kos selebihnya sebanyak RM 4,000.

Tanpa ko-insurans pula, premium yang dibayar bulanan adalah RM 300. Apabila pelanggan dimasukkan ke hospital dengan jumlah kos rawatan RM 5,000, pelanggan tidak perlu membayar apa-apa jumlah. Syarikat insurans beliau akan menanggung segala kos rawatannya.

5. Had tahunan

Had tahunan adalah had maksima jumlah manfaat yang diperuntukan terhadap kos rawatan pemegang polisi bagi tempoh setiap tahun selagi polisi berkuatkuasa. Sebagai contoh, jika had tahunan sesuatu kad perubatan adalah pada RM100,000, pemegang polisi hanya boleh menuntut sebanyak RM 100,000 bagi rawatan penyakitnya pada tempoh tahun tersebut. Jika kos rawatannya melebihi RM 100,000, beliau perlulah menanggung sendiri kos selebihnya. Sekiranya beliau masih memerlukan rawatan pada tahun hadapan polisi, pelannya akan memperuntukkan manfaat sebanyak RM 100,000 lagi.

6. Had seumur hidup

Had seumur hidup pula adalah had maksima jumlah manfaat yang diperuntukkan terhadap kos rawatan pemegang polisi sepanjang hayat beliau selagi kad perubatan berkuatkuasa. Pelan perubatan akan tamat secara otomatik sekiranya manfaat pelan yang dibayar telah mencapai had seumur hidup bagi seseorang pemegang polisi. Sesetengah pelan tiada menghadkan jumlah manfaat seumur hidup (unlimited lifetime coverage), terutama pelan standalone.

Adakah had seumur hidup yang tinggi penting? Contoh, had seumur hidup sesuatu pelan ialah RM 1 juta, manakala had tahunannya pula adalah RM 100,000. Ini bererti seseorang pemegang polisi akan membelanjakan RM100,000 terhadap kos rawatan setiap tahun selama 10 tahun untuk menikmati manfaat sepenuhnya sebanyak RM 1 juta itu.

Dengan kos perubatan yang meningkat pada kadar inflasi 10-12% setahun, anda perlu berfikir masak-masak berapakah jumlah had tahunan yang munasabah mengikut kemampuan diri. Pada kebiasaannya, pesakit tidak akan berterusan menanggung sesuatu penyakit selama lebih beberapa tahun. Jadi jika dilihat di sini, mungkin wajar kepentingan diberikan kepada had tahunan yang tinggi berbanding had seumur hidup yang tinggi.

7. Elaun tunai harian

Kad perubatan anda juga memberikan elaun tunai harian, wang tunai kepada pemegang polisi selama berada di wad hospital. Wang ini boleh digunakan sebagai pengganti pendapatan kerana tidak dapat bekerja sewaktu diwadkan. Contohnya, pemegang polisi kehilangan pekerjaan akibat sesuatu penyakit yang memaksannya terlantar di hospital selama 2 bulan, elaun tunai ini dapat bantu beliau membayar bil api dan air. Elaun ini juga penting sekiranya terdapat kos rawatan yang tidak termasuk di dalam liputan perlindungan kad perubatan anda.

Elaun tunai harian ini kebanyakannya tidak terkandung di dalam liputan perlindungan kad perubatan rider, tetapi boleh dimasukkan jika mahu sebagai perlindungan tambahan.

8. Bilik dan penginapan hospital

Kad perubatan memperuntukkan pembayaran bagi bilik penginapan di wad hospital. Jika memilih pelan di mana bilik dan penginapannya adalah RM150, ini bererti anda layak tinggal di bilik yang berharga tidak lebih dari itu. Sekiranya anda ingin upgrade atau naik taraf ke bilik yang lebih tinggi bayarannya, selebihnya perlulah ditanggung sendiri.

9. Hospital panel

Setiap kad perubatan mempunyai senarai hospital panel di mana pemegang kad perubatan tersebut layak mendapatkan rawatan. Jenis hospital adalah berlainan mengikut jenis kad perubatan. Pelan yang minima tidak mungkin dapat hospital swasta yang bertaraf lima bintang sebagai panel. Jadi perhatikan juga hospital panel ketika ingin membuat pilihan jenis kad perubatan untuk pastikan hospital-hospital yang tersenarai adalah yang bereputasi baik.