SEBAB AMBIL HIBAH

Apa Itu Hibah? Macam pernah dengar kan? Kenapa perlu ambil ya?

Hibah? Takaful? Selalu kita mendengar dua benda ini, tapi kita faham tak apa maksudnya?

Bahasa mudahnya, Hibah dalam bahasa arab bermaksud “Hadiah”.Takaful pula bermaksud ” Saling Menjamin”.

Apakah hibah takaful?

Hibah takaful bermaksud hibah yang bersyarat dimana waris akan menerima sejumlah pampasan apabila si penyumbang ke dalam tabung “tabaruk” meninggal dunia.

Hibah merupakan sejumlah pampasan yang akan digunakan waris untuk meneruskan kehidupan seperti melangsaikan hutang si mati (tak wajib), ataupun untuk menyara kehidupan keluarga si mati.

Selain itu, wang hibah boleh digunakan oleh waris terutamanya si isteri dalam menguruskan kos pengurusan harta pusaka. Dan wang ini boleh digunakan oleh waris sementara menunggu proses pembahagian harta pusaka selesai.

Antara sebab kenapa seseorang itu perlu mencarum Hibah Takaful:

1) Pengganti Pendapatan.

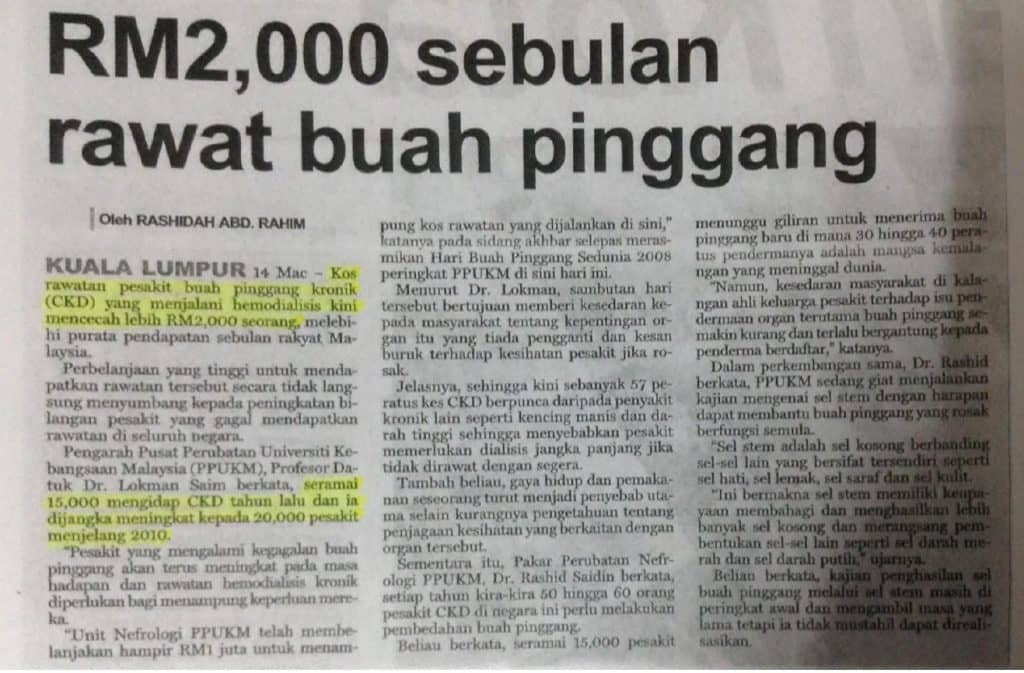

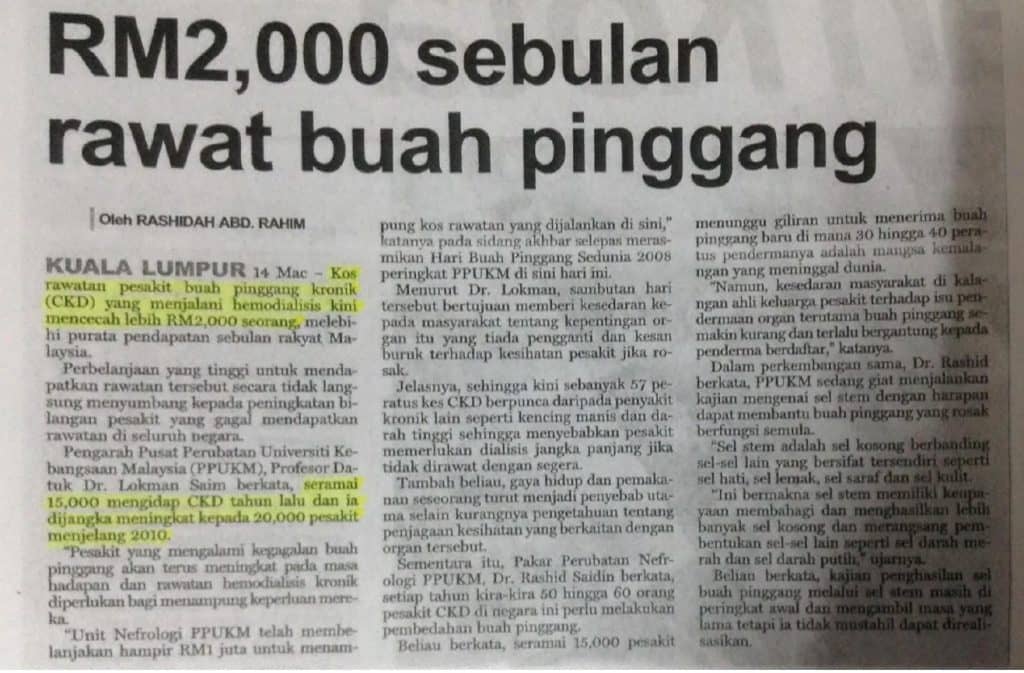

Jika sebelum si mati pergi, si mati boleh menyara keluarga nya dengan gaji sekitar RM2000 sebulan. Apabila si mati pergi, tiada lagi RM2000 di bawa balik ke rumah untuk menyara keluarga.

Sebagai contoh. Jika si suami menyimpan setiap bulan sebanya RM100.

Selama setahun beliau dapat menyimpan sebanyak RM 1,200. Selama 3 tahun si suami berjaya menyimpan sebanyak RM3,600.

Andai di takdirkan si suami meninggal selepas 3 thn, berapa simpanan yang tinggal untuk isteri? RM3,600. itu belum lagi di faraid kan? 1/4 bahagian untuk si isteri, berapa yang tinggal? Cukup kah?

Cuba si suami carum RM100 sebulan di takaful dengan hibah sebanyak RM100,000 (Contoh). selepas 3 tahun, suami meninggal, suami baru mencarum RM3,600. Tetapi Pihak takaful berikan RM100,000 kepada si isteri sebagai pampasan.

Agak-agak anda, mudah tak hidup isteri dan anak-anak anda?

Tidak lah mereka hidup melarat dan meminta-minta, asalkan wang hibah tersebut di uruskan dengan sebaiknya oleh penerima dan yang penting, wang Hibah TIDAK BOLEH DI FARAID kan.

2) Bantu Selesaikan Hutang.

Sebagai orang muslim, adakah anda tahu betapa pentingnya hutang di selesai kan?

Jika setinggi mana pun amalan kita di dunia, jika tidak diselesaikan hutang tersebut, semua amalan kita akan tergantung.

Hutang ni bukan hutang dengan orang je, hutang dengan bank juga di ambil kira.

Rumah, kereta, kad kredit malah hutang PTPTN pun dikira hutang.

Jadi selepas kita pergi, siapa yang akan menyelesaikan hutang-hutang kita? Kalau hutang tu RM1000-RM2000 gagah juga isteri nak bayar, kalau RM10,000 – RM100,000?

Maka hibah lah pilihan terakhir yang kita ada.

Tapi anda jangan salah faham.

Hibah adalah hadiah untuk isteri. Isteri ada hak untuk tidak membayar hutang tersebut.

Tetapi atas budi bicara isteri untuk suami yang di cintai semasa hayatnya, dan sebagai bapa kepada anak-anaknya, pasti si isteri akan membantu selesaikannya.

Jadi semasa hidup si suami boleh pesan kepada isteri tentang amanah membayar hutang tersebut.

Tetapi di PRUDENTIAL, kami ada satu plan yang khusus untuk cover hutang anda. Ia bukan Hibah. Habis baca artikel ini, boleh PM saya laju-laju.

3) Hibah tidak boleh difaraid.

Ini satu perkara penting dalam hibah. Wang hibah bukan untuk di faraidkan.

Berbeza dengan faraid dan wasiat, tidak ada seorang walaupun ibunya sendiri pun yang boleh menuntut wang hibah ini. Ia hak milik mutlak si penerima hibah.

Jadi tidak akan terjadi isu perebutan harta peninggalan si mati. Namun wang simpanan boleh diagih-agihkan, tetapi hibah tidak boleh.

4) Tidak ada caj untuk penerima hibah.

Melalui hibah takaful, tidak ada sebarang caj yang dikenakan.

Waris tidak perlukan sebarang khidmat peguam atau khidmat pengurus harta pusaka. Jika masa hidup si suami menghibahkan kepada isterinya sebanyak RM500,000, si isteri akan dapat RM 500,000 tanpa ada sebarang caj dari amaun teresbut.

Maka isteri tak perlu bergolok gadai untuk menuntut wang hibah peninggalan arwah suami nya.

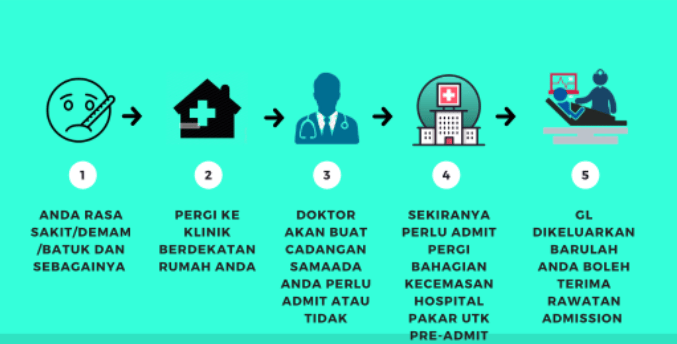

5)Pantas dan Cepat

Seperti yang telah dinyatakan di atas, proses tuntutan hibah takaful boleh dibuat kurang dari sahaja jika semua dokumen lengkap.

Cuba anda bayangkan wallahualam seorang suri rumah yang kehilangan suami secara tiba-tiba, dekat mana nak cari duit untuk menyara hidup?

Masa tu si isteri bergelut nak sara anak-anak, nak bayar bil, yuran sekolah, belanja sekolah, susu, pampers. Jika dapat adik-beradik yang bertanggjawab tak apa lah, kalau semua pakat-pakat tak nak ambil tahu. Merana si isteri.

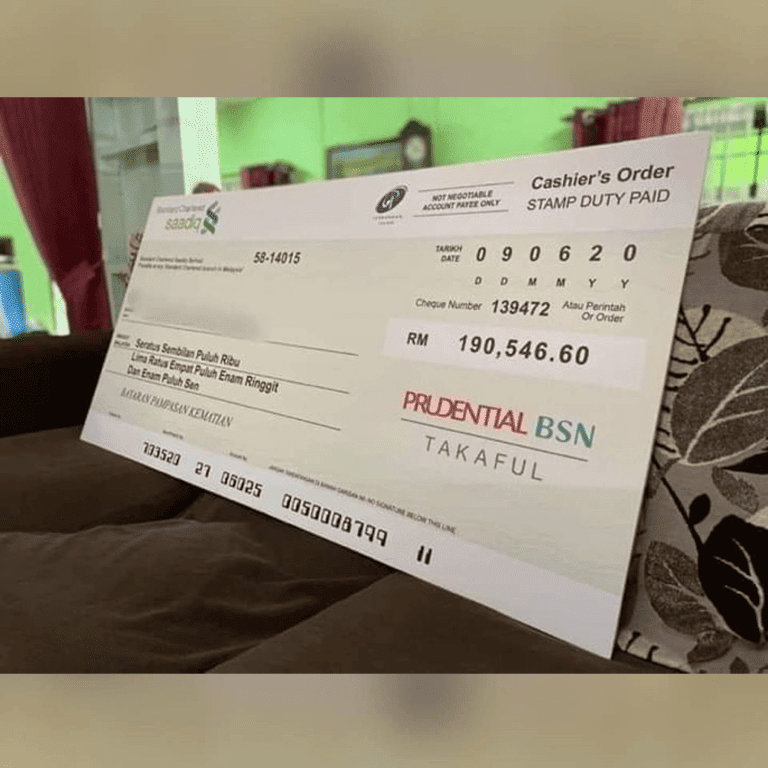

Tetapi, selepas kematian si suami, tiba-tiba ejen suami datang bawa cek RM100,000, apa perasaan si isteri? Segala bebanan yang digalas di bahu, hilang.

KESIMPULAN.

Hibah merupakan satu bentuk hadiah kepada waris.

Terutamanya dari Seorang ketua keluarga kepada si isterinya. Dan yang paling pentaing, hibah tidak boleh di faraid kan kerana ia adalah wang hadiah dari suami kepada isteri.

Isteri atau suami dapat menggunakannya untuk kelangsungan hidup.

Akan tetapi ingat pesan saya, jika anda mencarum bulanan, pastikan amaun caruman tersebut adalah amaun yang kita mampu. Jangan gelojoh untuk mengambil hibah yang mahal untuk pampasan yang tinggi tapi selepas setahun atau berikutnya kita tak mampu membayar.

Kerana apa yang kita bayar akan jadi sia-sia.

Sekarang, cuba tenung dan lihat isteri atau suami atau anak-anak anda, andai sekarang anda pergi, apa yang anda tinggalkan untuk mereka, BEBAN atau BAHAGIA??

One Comment

Terima kasih infographic yang sangat membantu.